Depuis que le télétravail s’est ancré dans les habitudes professionnelles, une question revient sans cesse : qui paie la facture d’électricité, l’abonnement internet ou le bureau à domicile ? L’indemnité télétravail est là pour répondre à ce déséquilibre. Elle permet à l’employeur de compenser les frais engagés par le salarié qui travaille depuis chez lui.

Pourtant, les règles restent floues pour beaucoup. Montant, obligation légale, calcul, impact fiscal : les sources sont dispersées et les chiffres bougent d’une année à l’autre. En 2026, un arrêté du 4 septembre 2025 a modifié les barèmes dans la fonction publique, et l’URSSAF a mis à jour ses plafonds d’exonération pour le secteur privé.

Salarié du privé, agent public ou employeur, vous trouverez ici les montants 2026, ce que la loi impose vraiment, et comment calculer ce qui vous est dû ou ce que vous devez verser.

Qu’est-ce que l’indemnité télétravail ?

L’indemnité télétravail est une somme versée par l’employeur pour rembourser les frais professionnels engagés par le salarié lorsqu’il travaille depuis son domicile. Le principe est simple : le salarié ne doit pas payer de sa poche des coûts qui incombent à l’entreprise.

Ces frais peuvent prendre plusieurs formes : une partie de l’abonnement internet, la consommation électrique supplémentaire, l’usure du mobilier ou les fournitures de bureau. Tout cela peut être remboursé, légitimement.

On parle d’indemnité, d’allocation forfaitaire ou de remboursement de frais réels selon la méthode retenue par l’employeur. Les mécanismes diffèrent, mais l’objectif est le même : compenser les charges transférées au domicile du salarié.

Qui peut en bénéficier ?

Tout salarié en télétravail régulier peut percevoir une indemnité. La condition principale est que le télétravail soit formalisé : accord collectif, charte d’entreprise ou avenant individuel au contrat de travail.

Les salariés en télétravail occasionnel se trouvent dans une zone plus floue. L’employeur reste libre de décider s’il verse ou non une compensation dans ce cas, qu’il s’agisse d’un contrat classique ou d’une rémunération en alternance soumise à des règles particulières. En pratique, beaucoup d’entreprises étendent l’allocation aux télétravailleurs ponctuels pour éviter toute contestation ultérieure.

Les salariés à temps partiel ont droit à la même indemnité que les salariés à temps plein, calculée proportionnellement aux jours effectivement télétravaillés. La durée contractuelle de travail n’est pas un critère d’exclusion.

Les agents de la fonction publique relèvent d’un régime distinct, encadré par des textes spécifiques. Depuis l’arrêté du 4 septembre 2025, le calcul de l’indemnité de télétravail dans la fonction publique repose sur de nouvelles bases tarifaires. Les règles applicables aux fonctionnaires, aux contractuels de l’État et aux agents territoriaux diffèrent parfois légèrement selon le versant concerné.

Secteur privé et fonction publique : quelles différences ?

Dans le secteur privé, l’indemnité télétravail est encadrée par les barèmes de l’URSSAF, qui fixent les plafonds d’exonération de cotisations sociales. L’employeur reste libre de verser davantage, mais la partie excédentaire sera soumise à charges. Cette liberté laisse une large place à la négociation collective et individuelle.

Du côté de la fonction publique, les montants sont fixés réglementairement. L’arrêté du 4 septembre 2025 a établi un taux journalier unique de 2,88 euros par jour de télétravail, avec un plafond annuel de 253,44 euros, soit 88 jours maximum pris en compte.

Concrètement, un fonctionnaire qui télétravaille 3 jours par semaine sera plafonné à 88 jours par an, quels que soient ses jours effectifs au-delà. Côté privé, le calcul s’adapte au nombre réel de jours télétravaillés chaque mois.

La source de financement diffère aussi. Du côté du privé, c’est l’entreprise qui supporte intégralement le coût. Dans la fonction publique d’État, l’indemnité est financée sur le budget de l’entité employeuse.

Les modalités de versement peuvent varier selon les ministères, mais le taux journalier de base reste identique quel que soit l’organisme employeur.

Quel montant pour l’indemnité télétravail en 2026 ?

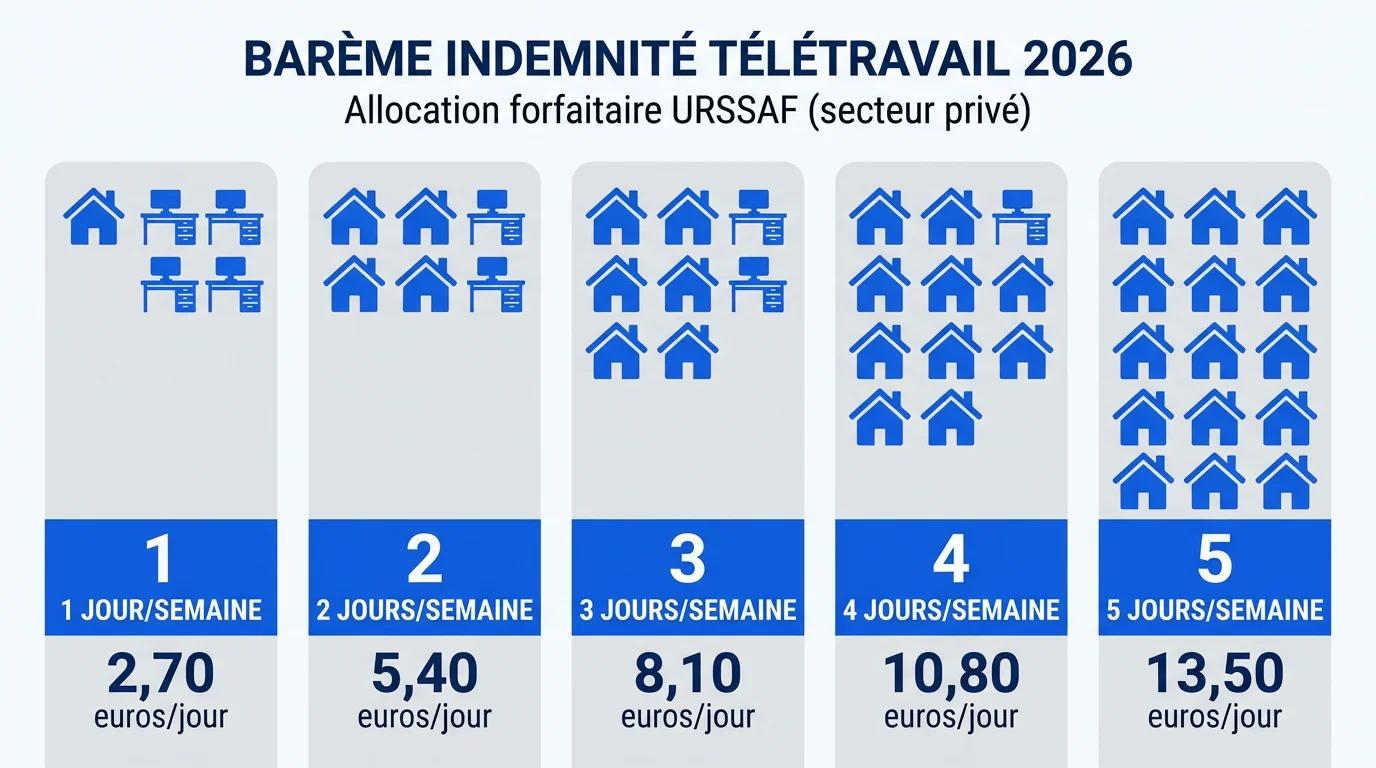

En 2026, l’indemnité télétravail dans la fonction publique est fixée à 2,88 euros par jour, avec un plafond annuel de 253,44 euros (88 jours). Dans le secteur privé, le barème URSSAF va de 2,70 à 3,25 euros par jour selon le nombre de jours télétravaillés, avec un plafond mensuel compris entre 59,40 et 71,50 euros.

Le barème forfaitaire URSSAF

L’URSSAF publie chaque année des plafonds d’exonération qui servent de référence aux entreprises du secteur privé. Ces montants fixent la limite au-delà de laquelle l’allocation forfaitaire devient soumise à cotisations sociales.

Pour 2026, le barème distingue deux paliers selon le nombre de jours télétravaillés par mois. Le taux de 2,70 euros par jour s’applique jusqu’à 2 jours par semaine. Au-delà de 3 jours par semaine, le taux passe à 3,25 euros par jour, avec un plafond mensuel relevé à 71,50 euros.

L’employeur n’est pas obligé d’atteindre ces plafonds : il peut verser moins. En revanche, verser exactement le montant issu des barèmes de frais professionnels de l’Urssaf lui garantit une exonération totale de cotisations sur cette allocation, sans justificatifs à produire. C’est la raison pour laquelle la plupart des entreprises calquent simplement leur indemnité sur le barème URSSAF.

Ces plafonds d’exonération ne sont pas un droit acquis pour le salarié. Un employeur peut légalement décider de ne pas verser d’indemnité ou d’en limiter le montant, sauf si un accord collectif en dispose autrement. Le barème URSSAF fixe uniquement le régime social applicable, pas l’obligation de verser.

Les montants dans la fonction publique

Depuis l’arrêté du 4 septembre 2025, le taux journalier dans la fonction publique est de 2,88 euros par jour de télétravail effectif. Ce montant est identique quel que soit le versant (État, territorial, hospitalier) et quel que soit le grade de l’agent.

Le versement est mensuel, sur la base des jours réellement télétravaillés. Si un agent a télétravaillé 10 jours en janvier, il perçoit 28,80 euros. Le plafond annuel de 253,44 euros s’applique dès que le cumul de jours atteint 88 sur l’année.

Avant septembre 2025, le montant était de 2,50 euros par jour. La revalorisation à 2,88 euros, issue de l’arrêté du 4 septembre 2025 relatif aux frais professionnels, correspond à une hausse de 15,2 % pour les agents qui télétravaillent régulièrement. Cette mise à jour accompagne la généralisation du télétravail dans les administrations, où jusqu’à 3 jours par semaine sont désormais autorisés dans de nombreux services.

Certains accords locaux dans les collectivités territoriales peuvent prévoir des montants supérieurs. Dans ce cas, c’est le montant le plus favorable à l’agent qui s’applique, dans le respect des règles fiscales et sociales en vigueur.

| Jours/semaine | Montant/jour (privé) | Mensuel max (privé) | Annuel max (privé) | Montant/jour (public) | Annuel max (public) |

|---|---|---|---|---|---|

| 1 jour/semaine (~4 j/mois) | 2,70 € | 10,80 € | 129,60 € | 2,88 € | 253,44 €/an (88 j max) |

| 2 jours/semaine (~9 j/mois) | 2,70 € | 24,30 € | 291,60 € | 2,88 € | |

| 3 jours/semaine (~13 j/mois) | 3,25 € | 42,25 € | 507,00 € | 2,88 € | |

| 4 jours/semaine (~17 j/mois) | 3,25 € | 55,25 € | 663,00 € | 2,88 € | |

| 5 jours/semaine (~22 j/mois) | 3,25 € | 71,50 € | 858,00 € | 2,88 € |

Note : les montants du secteur privé correspondent aux plafonds d’exonération URSSAF 2026. L’employeur peut verser moins. Les plafonds annuels privés sont calculés sur 48 semaines (hors congés). Les montants de la fonction publique sont fixés par l’arrêté du 4 septembre 2025.

L’employeur doit-il obligatoirement verser cette indemnité ?

C’est la question que beaucoup de salariés se posent, souvent après avoir constaté que leur bulletin de paie ne mentionne rien. La réponse est oui, dans la grande majorité des cas. Mais les modalités pratiques laissent une marge d’appréciation réelle qui peut jouer en faveur ou en défaveur du salarié.

Ce que prévoit le Code du travail

L’article L.1222-10 du Code du travail pose le principe : l’employeur doit prendre en charge tous les coûts découlant directement du télétravail, y compris le coût des matériels, logiciels, abonnements, communications et outils ainsi que leur maintenance. Ce principe s’applique au télétravail régulier formalisé par accord ou avenant contractuel.

La prise en charge peut se faire de deux manières. L’employeur peut rembourser les frais réels sur présentation de justificatifs, ou verser une allocation forfaitaire dans le respect des plafonds URSSAF. Les deux approches sont légalement valides.

En revanche, le Code du travail n’impose pas de montant minimum. Un euro symbolique est théoriquement valable. C’est grinçant, mais c’est légal. C’est là que les accords collectifs deviennent déterminants.

Un point souvent méconnu : si le salarié est contraint d’utiliser son matériel personnel faute d’équipement fourni par l’employeur, ce dernier doit en rembourser l’usage. Cette obligation, qui s’inscrit dans le cadre plus large des droits du salarié à domicile, s’étend au téléphone personnel, à un second écran ou à tout autre équipement non mis à disposition. Des jurisprudences récentes ont confirmé ce principe, y compris pour les salariés en full remote.

Conventions collectives et accords d’entreprise

De nombreuses conventions collectives précisent les modalités de prise en charge des frais de télétravail dans leur secteur. Certaines fixent des montants planchers, d’autres définissent des catégories de frais obligatoirement couverts. Mieux vaut consulter la convention collective de son entreprise avant toute négociation.

Les accords d’entreprise vont souvent plus loin. Dans les grandes structures, des accords dédiés au télétravail prévoient des montants supérieurs aux barèmes URSSAF, une prise en charge de l’équipement (siège ergonomique, écran secondaire) ou des tickets-restaurant adaptés.

À défaut d’accord ou de convention applicable, c’est la négociation individuelle qui prime. Un salarié peut solliciter une indemnité dans son avenant télétravail et, sur d’autres sujets comme le droit à la déconnexion, invoquer des protections que la loi lui reconnaît sans accord d’entreprise. L’essentiel est que la prise en charge des frais soit actée par écrit.

En cas de litige, le salarié peut saisir le Conseil de prud’hommes. C’est à l’employeur de prouver qu’il a bien couvert les frais engagés. Les juges vérifient si l’indemnité versée est réellement en rapport avec les frais supportés, pas si elle est symboliquement mentionnée dans le contrat.

Calculateur d’indemnité télétravail 2026

Estimez votre remboursement selon le barème en vigueur

Remboursement sur frais réels

Le remboursement sur frais réels dépend de vos justificatifs et de la quote-part professionnelle de vos dépenses. Votre employeur peut rembourser tout ou partie des catégories suivantes, sans limite de montant, sous réserve de justificatifs.

- Loyer ou charges de copropriété

- Électricité et chauffage

- Abonnement internet

- Matériel informatique

- Mobilier de bureau

- Consommables (papier, encre)

Comment calculer son indemnité télétravail ?

Deux méthodes coexistent : l’allocation forfaitaire et le remboursement des frais réels. Le choix appartient généralement à l’employeur. Les deux options ont des implications très différentes pour le salarié : l’une est simple et prévisible, l’autre peut être plus avantageuse financièrement.

Allocation forfaitaire : la formule

Avec l’allocation forfaitaire, le calcul est simple. L’employeur applique un montant journalier fixe, multiplié par le nombre de jours télétravaillés dans le mois. Le résultat est versé en complément du salaire, sans nécessiter de justificatifs.

Cas concret. Un salarié du secteur privé qui télétravaille 2 jours par semaine, soit environ 9 jours par mois, peut percevoir jusqu’à 2,70 × 9 = 24,30 euros par mois. S’il télétravaille 3 jours par semaine (environ 13 jours/mois), le calcul devient : 3,25 × 13 = 42,25 euros par mois, toujours exonéré de cotisations.

Pour un salarié en full remote (5 jours/semaine, soit 22 jours ouvrés en moyenne), l’allocation peut atteindre 71,50 euros par mois, soit 858 euros sur une année de 12 mois. Cette somme reste exonérée de cotisations sociales à condition de ne pas dépasser le plafond mensuel.

L’employeur peut appliquer le barème URSSAF à la lettre, ou fixer un montant global mensuel. Dans ce second cas, l’URSSAF admet une présomption d’utilisation professionnelle, dès lors que l’employeur respecte le barème 2026 des frais de télétravail tel que les plafonds mensuels le définissent. Au-delà, des justificatifs peuvent être demandés en cas de contrôle.

Pour l’entreprise comme pour le salarié, mieux vaut documenter les jours de télétravail effectifs chaque mois. Un simple relevé mensuel signé suffit généralement à justifier le montant de l’allocation versée.

Remboursement des frais réels : quels justificatifs ?

Le remboursement des frais réels couvre les dépenses effectivement supportées par le salarié pour son activité à domicile. Cette méthode est plus précise, mais aussi plus contraignante administrativement.

Pour l’abonnement internet, une facture de l’opérateur suffit, assortie d’une clé de répartition entre usage professionnel et personnel. Cette clé se calcule sur la base du temps passé à travailler à domicile par rapport au temps total d’utilisation. Pour l’électricité, la méthode repose sur la puissance des équipements utilisés et la durée de fonctionnement quotidienne.

Le loyer peut également être pris en compte, au prorata de la surface dédiée au travail. Un salarié qui consacre une pièce de 12 m² dans un appartement de 60 m² peut demander le remboursement de 20 % de son loyer pour les jours de télétravail. Cette démarche exige une rigueur documentaire que tous les salariés ne souhaitent pas adopter.

En pratique, le remboursement des frais réels est surtout pertinent lorsque les dépenses effectives dépassent nettement les plafonds URSSAF. Pour un salarié en full remote, parmi les métiers pratiques en télétravail, dont le logement parisien entraîne des charges élevées, les frais réels peuvent largement dépasser 71,50 euros par mois. Dans ce cas, cette méthode est financièrement plus intéressante.

Quels frais sont couverts par l’indemnité ?

L’indemnité télétravail est censée couvrir tous les surcoûts liés au travail à domicile. Mais dans les faits, deux catégories se distinguent : les frais fixes (ceux qui existent indépendamment du travail) et les frais variables (achats ponctuels). Cette distinction compte pour négocier ou pour bien remplir sa déclaration.

Frais fixes (loyer, électricité, internet)

Les frais fixes sont ceux qui existent indépendamment du volume de travail effectué à domicile. L’abonnement internet en est l’exemple le plus évident : que le salarié télétravaille ou non, la facture tombe chaque mois. Pourtant, si l’entreprise tire profit de cet abonnement pour ses activités, elle doit en assumer une partie.

La proportion remboursable varie selon le temps passé à travailler à domicile par rapport à l’usage personnel. En pratique, les entreprises appliquent souvent un ratio simple basé sur le nombre de jours télétravaillés divisé par le nombre total de jours dans le mois.

L’électricité est souvent sous-évaluée. Ordinateur + écran(s) + chauffage d’une pièce pendant 7-8 heures par jour, ça chiffre. L’ADEME évalue ce surcoût entre 1 et 2 euros par jour selon la saison. En hiver, dans une habitation mal isolée, on dépasse facilement les 2 euros.

Le loyer ou les charges locatives peuvent aussi être intégrés dans le calcul des frais réels. L’administration fiscale admet ce type de déduction à condition que l’espace soit exclusivement ou quasi-exclusivement dédié à l’activité professionnelle. Les locataires produisent leur bail et leurs quittances, les propriétaires retiennent l’amortissement et les charges de copropriété correspondant à la surface professionnelle.

Frais variables (fournitures, équipement)

Les frais variables comprennent les achats ponctuels liés à l’activité professionnelle à domicile. Ramettes de papier, cartouches d’encre, stylos, classeurs : ces fournitures sont intégralement remboursables dès lors qu’elles sont utilisées à des fins professionnelles. Il suffit de conserver les tickets de caisse ou factures correspondants.

L’équipement est souvent le poste le plus significatif. Un siège ergonomique, un bureau adapté, un deuxième écran ou un casque audio professionnel : ces achats peuvent être pris en charge par l’employeur, soit via le remboursement de frais réels, soit via une dotation directe. L’employeur a l’obligation légale de fournir au salarié les équipements nécessaires à l’exercice de ses fonctions, ou d’en rembourser l’usage.

Les abonnements à des logiciels professionnels payés par le salarié sur ses deniers personnels entrent également dans cette catégorie. Un graphiste qui souscrit à une suite créative, ou un commercial qui règle un outil CRM depuis son compte personnel, peut demander le remboursement de ces charges à son employeur.

Attention à ne pas confondre l’indemnité forfaitaire et la prise en charge du matériel. Un employeur peut verser l’allocation mensuelle tout en fournissant séparément un ordinateur portable. Ces deux dispositifs sont cumulables et relèvent de logiques différentes : l’un compense les frais courants, l’autre assure l’équipement professionnel.

Impôts sur l’indemnité télétravail et exonération URSSAF

Le piège classique : croire que l’exonération de cotisations sociales vaut aussi pour l’impôt sur le revenu. Ce n’est pas la même chose. Deux régimes distincts, deux erreurs possibles. C’est là que beaucoup de salariés se plantent à la déclaration.

Exonération de cotisations sociales (URSSAF)

L’allocation forfaitaire versée par l’employeur est exonérée de cotisations sociales dans la limite des barèmes URSSAF. Aucun justificatif n’est exigé du salarié tant que le montant reste dans les limites fixées. Cette exonération s’applique automatiquement, sans démarche particulière.

Si l’employeur opte pour le remboursement des frais réels, le montant remboursable n’a pas de plafond à respecter. Mais en cas de contrôle URSSAF, l’entreprise doit fournir les justificatifs pour chaque salarié concerné. C’est là que la méthode devient lourde administrativement.

En pratique, la grande majorité des entreprises préfère l’allocation forfaitaire pour sa simplicité administrative. Elle évite la collecte et l’archivage de pièces justificatives, et garantit une exonération automatique. Pour le salarié, c’est aussi plus lisible sur le bulletin de paie.

Un point souvent ignoré : l’exonération de cotisations ne vaut pas automatiquement exonération d’impôt sur le revenu. Les deux régimes sont distincts. Une allocation exonérée de charges sociales peut tout de même être imposable si elle dépasse les seuils reconnus par l’administration fiscale.

La vigilance s’impose surtout pour les situations de full remote avec des indemnités élevées, ou lorsque l’employeur verse un montant supérieur aux plafonds URSSAF.

Déduction des frais réels sur la déclaration de revenus

Pour l’impôt sur le revenu, le salarié a le choix entre la déduction forfaitaire de 10 % (appliquée automatiquement) et la déduction des frais réels. La seconde option est pertinente lorsque les frais effectivement engagés dépassent ce forfait de 10 %.

En cas de déduction des frais réels, les indemnités versées par l’employeur doivent être déduites des frais déclarés. Concrètement : si l’employeur a versé 400 euros dans l’année et que le salarié déclare 1 200 euros de frais réels, seuls 800 euros sont déductibles. Déduire des frais déjà remboursés est une erreur déclarative que l’administration peut sanctionner lors d’un contrôle.

La déduction des frais réels peut inclure le loyer, l’électricité, l’internet, les fournitures et l’amortissement du matériel. Cette option, dont la procédure pour déclarer ses frais de télétravail aux impôts est détaillée sur le site de l’administration fiscale, implique de conserver tous les justificatifs pendant 3 ans. Pour la majorité des salariés, le gain est réel uniquement lorsque les frais totaux dépassent nettement le seuil de 10 % du salaire brut imposable.

La déclaration des frais réels liés au télétravail se fait en case 1AK (ou 1BK pour le conjoint) du formulaire 2042. Il faut y indiquer le montant total des frais déductibles, sans détailler chaque poste sur le formulaire principal. Conserver une note de calcul détaillée, en complément des justificatifs, facilite grandement l’exercice en cas de contrôle.

Questions fréquentes sur l’indemnité télétravail

Quelle indemnité en cas de télétravail ?

L’indemnité télétravail peut être versée sous forme d’allocation forfaitaire ou de remboursement de frais réels. Dans le secteur privé, le barème URSSAF 2026 fixe des plafonds d’exonération compris entre 2,70 et 3,25 euros par jour, soit 59,40 à 71,50 euros par mois maximum. Dans la fonction publique, le taux est de 2,88 euros par jour, plafonné à 253,44 euros par an selon l’arrêté du 4 septembre 2025.

Est-il obligatoire de verser une indemnité de télétravail ?

Oui, en principe. L’article L.1222-10 du Code du travail oblige l’employeur à prendre en charge tous les frais découlant directement du télétravail. Cette obligation s’applique au télétravail formalisé par accord ou avenant contractuel.

La loi ne fixe pas de montant minimum : c’est la convention collective ou l’accord d’entreprise qui précise les modalités concrètes et les éventuels montants planchers.

Quel est le montant de l’indemnité pour le télétravail ?

En 2026, dans le secteur privé : entre 2,70 et 3,25 euros par jour télétravaillé selon le nombre de jours par semaine (plafond mensuel de 59,40 à 71,50 euros). Dans la fonction publique : 2,88 euros par jour, avec un plafond annuel de 253,44 euros (88 jours maximum pris en compte). Ces montants sont issus du barème URSSAF et de l’arrêté du 4 septembre 2025.

Comment calculer l’indemnité de télétravail ?

Pour l’allocation forfaitaire : montant journalier × nombre de jours télétravaillés dans le mois. Un salarié qui télétravaille 3 jours par semaine (environ 13 jours/mois) peut par exemple percevoir jusqu’à 3,25 × 13 = 42,25 euros exonérés de cotisations. Pour le remboursement des frais réels, le calcul se fait poste par poste sur justificatifs : loyer au prorata, factures internet et électricité avec clé de répartition, fournitures et amortissement du matériel.

L’indemnité télétravail est-elle imposable sur le revenu ?

L’allocation forfaitaire est exonérée de cotisations sociales dans la limite des barèmes URSSAF. Pour l’impôt sur le revenu, si le salarié choisit la déduction des frais réels dans sa déclaration, il doit déduire les indemnités perçues des frais déclarés pour éviter tout double avantage fiscal. Les salariés qui restent sous le régime de la déduction forfaitaire de 10 % ne sont pas concernés par cette contrainte.

Un fonctionnaire peut-il bénéficier de l’indemnité télétravail ?

Oui. Depuis l’arrêté du 4 septembre 2025, les agents de la fonction publique (État, territorial, hospitalier) perçoivent une indemnité de 2,88 euros par jour de télétravail effectif, dans la limite de 88 jours par an, soit 253,44 euros maximum. Le versement est mensuel et basé sur les jours réellement télétravaillés. Certaines collectivités peuvent prévoir des montants supérieurs via des accords locaux.

Peut-on cumuler l’indemnité forfaitaire et le remboursement de matériel ?

Oui, ces deux dispositifs sont cumulables. L’allocation forfaitaire mensuelle couvre les frais courants (internet, électricité, loyer au prorata). La fourniture ou le remboursement de matériel (ordinateur, écran, siège ergonomique) relève d’une obligation distincte de l’employeur.

Un salarié peut donc percevoir une allocation mensuelle et bénéficier en parallèle d’une dotation en matériel ou d’un remboursement d’équipement professionnel.