Des milliers de salariés en télétravail ignorent chaque année qu’ils ont droit à une indemnité pour couvrir leurs frais à domicile. En 2026, les règles restent celles fixées par l’URSSAF, mais leur application varie fortement d’une entreprise à l’autre.

Certains employeurs versent un forfait mensuel, d’autres remboursent sur justificatifs, et beaucoup ne font rien faute de demande de leur salarié. Ce texte détaille les montants en vigueur, les conditions pour en bénéficier, les obligations de l’employeur et les démarches concrètes pour obtenir ce qui vous est dû.

Qu’est-ce que l’indemnité télétravail ?

L’indemnité télétravail est une somme versée par l’employeur pour rembourser les frais professionnels engagés par le salarié lorsqu’il travaille depuis son domicile. Elle couvre principalement l’électricité, le chauffage, la connexion internet et l’usure du matériel personnel.

Ce n’est pas une prime de confort ni un avantage salarial : c’est un remboursement de charges réelles. Cette distinction conditionne directement le régime fiscal et social applicable.

Calculateur d’indemnité télétravail 2026

Estimez votre remboursement selon le barème en vigueur

Remboursement sur frais réels

Le remboursement sur frais réels dépend de vos justificatifs et de la quote-part professionnelle de vos dépenses. Votre employeur peut rembourser tout ou partie des catégories suivantes, sans limite de montant, sous réserve de justificatifs.

- Loyer ou charges de copropriété

- Électricité et chauffage

- Abonnement internet

- Matériel informatique

- Mobilier de bureau

- Consommables (papier, encre)

Qui peut en bénéficier ?

Tout salarié en situation de télétravail régulier peut prétendre à une indemnité. La condition principale est que le télétravail soit formalisé : accord collectif, charte unilatérale de l’employeur ou avenant au contrat de travail.

Un salarié qui télétravaille occasionnellement à sa propre demande, sans accord préalable, se trouve dans une zone grise. L’employeur n’est pas tenu de verser une indemnité automatique, mais il peut choisir de le faire.

Pour les télétravailleurs pendulaires (2 à 3 jours par semaine), l’indemnité est calculée proportionnellement au nombre de jours effectués, ce qui peut représenter une somme annuelle significative. Le dispositif applicable aux agents publics, détaillé par l’indemnité de télétravail dans la fonction publique, repose sur un forfait journalier réglementaire distinct du secteur privé.

Secteur privé et fonction publique : deux régimes distincts

Dans le secteur privé, le droit à l’indemnité découle du Code du travail et des accords d’entreprise. L’employeur a une obligation de principe de rembourser les frais liés au télétravail, mais les modalités (montant, fréquence) sont librement négociées.

Dans la fonction publique, le dispositif est encadré par le décret du 26 août 2021. Les agents bénéficient d’une allocation forfaitaire de 2,88 € par jour de télétravail effectif, plafonnée à 253,44 € par an, soit 88 jours maximum. Ce plafond est resté stable en 2026.

Un agent public connaît dès le départ le montant exact de son allocation. Un salarié du privé doit le négocier ou s’appuyer sur sa convention collective. Il en va de même pour les salariés qui exercent parmi les métiers pratiques en télétravail, souvent engagés sous des statuts mixtes qui compliquent l’application des barèmes standards.

Quel montant pour l’indemnité télétravail en 2026 ?

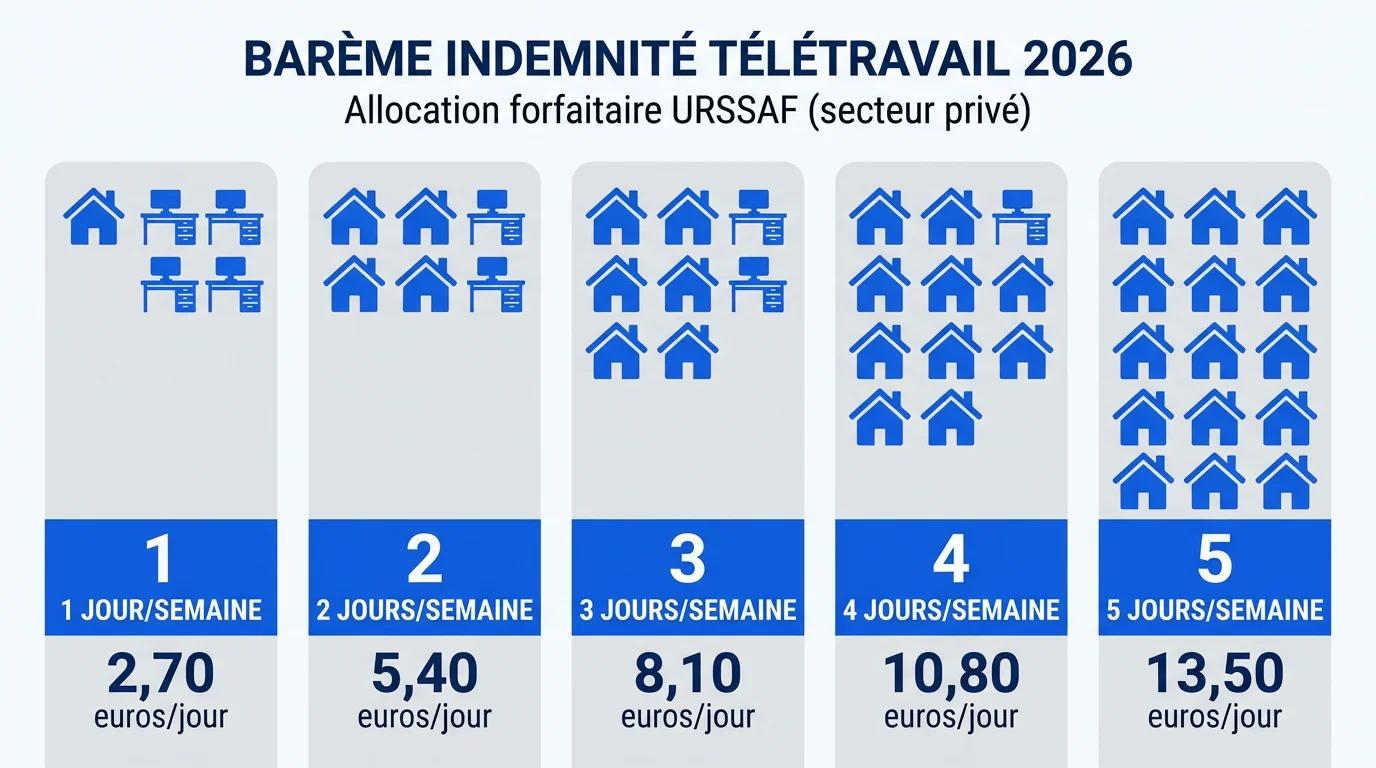

Barème forfaitaire URSSAF : les seuils d’exonération

L’URSSAF a fixé des limites d’exonération de cotisations sociales pour les allocations forfaitaires versées par les employeurs. Tant que l’indemnité reste dans ces seuils, elle est exonérée de charges patronales et salariales.

En 2026, les plafonds URSSAF sont les suivants :

| Fréquence de télétravail | Plafond d’exonération mensuel | Plafond d’exonération annuel |

|---|---|---|

| 1 jour par semaine | 10 €/mois | 120 €/an |

| 2 jours par semaine | 20 €/mois | 240 €/an |

| 3 jours par semaine | 30 €/mois | 360 €/an |

| 4 jours par semaine | 40 €/mois | 480 €/an |

| 5 jours par semaine (temps plein) | 50 €/mois | 600 €/an |

| Télétravail à la journée (sans régularité) | 2,70 € par jour | s.o. |

Ces plafonds sont des limites d’exonération, pas des montants obligatoires. L’employeur peut verser plus, mais la fraction excédentaire sera soumise à cotisations sociales.

Le taux journalier de 2,70 €, qui figure parmi les barèmes de frais professionnels de l’Urssaf, s’applique aux salariés dont le nombre de jours de télétravail varie d’un mois à l’autre. Plus simple à gérer administrativement, il correspond mieux aux situations de télétravail irrégulier.

Montants dans la fonction publique

Pour les agents publics, le montant est fixé réglementairement à 2,88 € par jour de télétravail effectif. Le plafond annuel est de 253,44 €, ce qui correspond à 88 jours de télétravail pris en charge.

Cette allocation est versée mensuellement, sur la base du nombre de jours réellement effectués le mois précédent. Elle figure sur le bulletin de paie sous la mention « allocation forfaitaire télétravail ».

Contrairement au secteur privé, aucune négociation n’est possible : le montant est uniforme pour tous les agents, fonctionnaires titulaires ou contractuels.

| Critère | Secteur privé | Fonction publique |

|---|---|---|

| Montant journalier de référence | 2,70 € (forfait URSSAF) | 2,88 € (décret 2021) |

| Plafond annuel exonéré | Selon fréquence (120 à 600 €) | 253,44 € (88 jours) |

| Négociation possible ? | Oui (accord, convention, contrat) | Non (montant réglementaire) |

| Remboursement frais réels possible ? | Oui | Non (forfait uniquement) |

| Versement | Mensuel ou à la journée | Mensuel (mois suivant) |

L’employeur doit-il obligatoirement verser cette indemnité ?

La question revient régulièrement lors des entretiens RH. Le Code du travail impose à l’employeur de couvrir les frais professionnels liés au télétravail, mais les modalités concrètes restent très libres. En pratique, beaucoup d’employeurs ne font rien, faute de connaître leurs propres obligations.

Pendant mes quatre ans comme responsable RH, j’ai vu des dizaines de salariés découvrir cette règle tardivement, parfois deux ou trois ans après la mise en place de leur télétravail. Le manque d’information des équipes RH elles-mêmes contribue à ces situations.

Ce que dit le Code du travail

L’article L. 1222-10 du Code du travail précise que l’employeur prend en charge tous les coûts découlant directement du télétravail : matériels, logiciels, abonnements. La formulation reste volontairement large pour couvrir un maximum de situations.

La jurisprudence a confirmé que le principe de prise en charge des frais est bien une obligation, pas une faculté. L’arrêté du 4 septembre 2025 relatif aux frais professionnels, qui précise les modalités de déductibilité des charges, renforce ce cadre pour les situations de remboursement sur justificatifs. L’employeur choisit librement entre le versement d’un forfait ou le remboursement sur justificatifs.

Si l’employeur verse un forfait inférieur aux coûts réels, le salarié peut demander un complément. Mais la charge de la preuve lui revient : il doit justifier que ses frais réels dépassent le forfait reçu.

L’accord collectif ou la charte d’entreprise : quelle différence ?

| Critère | Accord collectif | Charte unilatérale employeur | Absence de document |

|---|---|---|---|

| Négociation | Avec syndicats (obligatoire si représentants) | Employeur seul (après consultation CSE) | Pas de consultation |

| Valeur juridique | Forte (prime sur le contrat individuel) | Modérée (peut être modifiée unilatéralement) | Droit commun applicable |

| Montant indemnité | Fixé par accord (peut dépasser URSSAF) | Fixé par l’employeur | URSSAF par défaut |

| Recours salarié | Prud’hommes si accord non respecté | Prud’hommes si frais non couverts | Prud’hommes sur principe de prise en charge |

| Révision possible ? | Par voie d’avenant (avec syndicats) | Oui (préavis et information CSE) | s.o. |

Quand un accord collectif existe, il s’impose à l’employeur et au salarié. Le montant de l’indemnité peut être supérieur aux plafonds URSSAF, mais la fraction excédentaire sera soumise à cotisations.

Sans accord ni charte, le salarié peut réclamer une prise en charge de ses frais sur la base du principe légal. Le recours aux prud’hommes est possible, même si peu de salariés le mettent en œuvre pour des montants annuels de 200 à 400 €.

Les conventions collectives applicables

Certaines branches professionnelles ont signé des accords spécifiques sur le télétravail et les indemnités associées. Ces accords de branche s’appliquent si l’entreprise n’a pas négocié un accord plus favorable.

La métallurgie, la banque-assurance, le commerce de détail et le secteur informatique disposent de textes conventionnels détaillant les montants et les conditions. Vérifier la convention collective applicable à son contrat (mentionnée sur le bulletin de paie) est un réflexe qui paie.

Si un accord d’entreprise et une convention de branche coexistent, c’est le principe de faveur qui s’applique. Ces textes abordent d’ailleurs rarement le droit à la déconnexion, pourtant central dans les conditions du télétravail, qui fait l’objet de négociations séparées : le texte le plus avantageux pour le salarié prime.

Comment calculer son indemnité télétravail ?

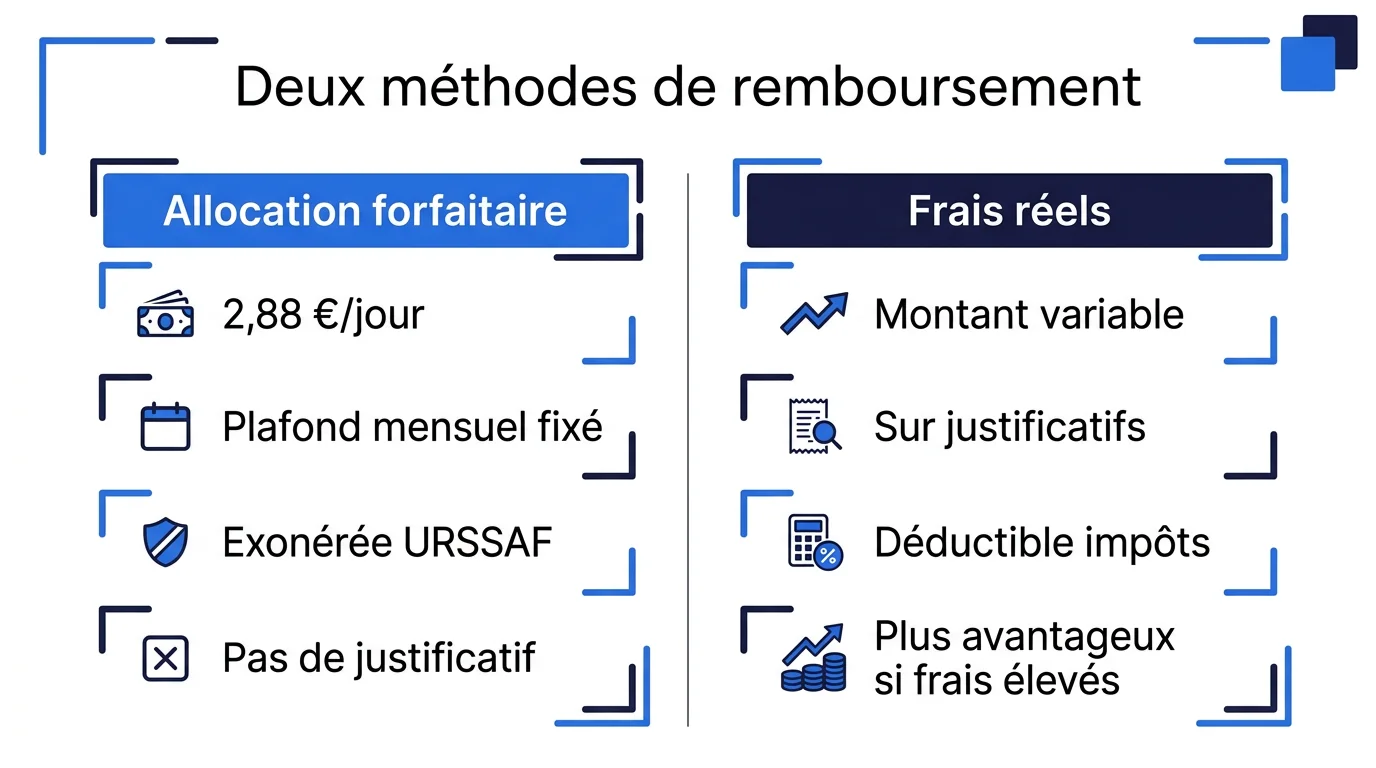

Le calcul dépend de la méthode choisie par l’employeur : allocation forfaitaire ou remboursement sur frais réels. Les deux méthodes peuvent coexister, par exemple un forfait pour l’électricité et un remboursement sur justificatifs pour un achat de matériel.

L’allocation forfaitaire : calcul pas à pas

L’allocation forfaitaire est la méthode la plus répandue. Elle évite la collecte de justificatifs et simplifie la gestion administrative des deux côtés.

Étape 1 : comptabiliser les jours de télétravail effectifs. On ne compte que les jours réellement travaillés à domicile, pas les congés ni les jours fériés. Si un salarié est prévu 2 jours par semaine mais en a effectué 18 sur le mois (4 semaines + 2 jours), on retient 18 jours.

Étape 2 : appliquer le taux journalier. Multiplier le nombre de jours par le taux applicable. Avec le forfait URSSAF standard de 2,70 €/jour, 18 jours donnent 48,60 €. Si l’accord d’entreprise prévoit 3,50 €/jour, on obtient 63 €.

Étape 3 : vérifier le plafond d’exonération. La somme versée doit rester dans les limites URSSAF pour être totalement exonérée de cotisations. Le barème 2026 des frais de télétravail, publié sur service-public.fr, fixe pour 2 jours/semaine un plafond mensuel de 20 €. Au-delà, la différence est soumise à charges.

Exemple concret pour un salarié télétravaillant 3 jours par semaine, 4 semaines complètes :

| Élément | Calcul | Résultat |

|---|---|---|

| Jours de télétravail effectifs | 3 jours × 4 semaines | 12 jours |

| Allocation au taux URSSAF | 12 × 2,70 € | 32,40 € |

| Plafond exonération URSSAF (3j/sem) | 30 €/mois | 30 € |

| Montant exonéré de cotisations | Min(32,40 ; 30) | 30 € |

| Montant soumis à cotisations | 32,40 − 30 | 2,40 € |

Le remboursement sur frais réels : quand est-ce plus avantageux ?

Le remboursement sur frais réels consiste à présenter des justificatifs (factures EDF, internet, achat mobilier) et à obtenir le remboursement de la quote-part professionnelle. Cette méthode est plus intéressante quand les frais réels dépassent largement les plafonds forfaitaires URSSAF.

La quote-part professionnelle se calcule en rapportant la surface dédiée au travail à la surface totale du logement. Si le bureau occupe 10 m² dans un appartement de 60 m², la quote-part est de 16,67 %. Ce ratio s’applique aux charges fixes (loyer, chauffage, électricité).

La méthode frais réels suppose une bonne organisation documentaire : conserver toutes les factures, calculer précisément la superficie et rapprocher régulièrement les montants. Pour beaucoup de salariés, la gestion administrative finit par décourager l’utilisation de cette option.

Quels frais sont couverts par l’indemnité ?

L’indemnité télétravail couvre bien plus que la simple facture internet. Frais fixes d’un côté, achats ponctuels de l’autre : les deux catégories obéissent à des règles différentes.

Les frais fixes pris en charge

Les frais fixes sont ceux que vous engagez indépendamment de votre activité professionnelle, mais dont une partie est utilisée pour le travail. Ils comprennent :

- Le loyer ou les charges de copropriété (quote-part de la pièce utilisée)

- L’abonnement internet (totalité ou quote-part selon usage professionnel/personnel)

- L’électricité et le chauffage (quote-part surface + heures de travail)

- L’assurance habitation (surprime liée à l’activité professionnelle)

- Les abonnements à des outils numériques nécessaires au travail (logiciels, stockage cloud)

L’abonnement internet est le poste le plus régulièrement remboursé. Beaucoup d’entreprises couvrent 50 % à 100 % de la facture mensuelle quand le salarié est en télétravail majoritaire, parfois sans que le salarié n’ait eu à le demander.

Les frais variables : matériel et équipement

Les frais variables couvrent les achats ponctuels liés à l’installation d’un espace de travail à domicile. Voici les principaux postes reconnus par l’administration fiscale et l’URSSAF :

- Mobilier de bureau (bureau, chaise ergonomique, rangements)

- Matériel informatique (écran supplémentaire, clavier, souris, webcam)

- Équipements téléphoniques (casque, combiné IP)

- Consommables (cartouches d’imprimante, papier, fournitures)

- Frais de déplacement liés au télétravail (déplacements occasionnels au bureau)

Ces achats peuvent être remboursés intégralement si l’employeur y consent et si la quote-part professionnelle est clairement établie. Pour un écran acheté 300 € et utilisé exclusivement pour le travail, l’employeur peut rembourser 300 €, sans plafond si la dépense est justifiée.

L’URSSAF exige que le remboursement corresponde à un usage professionnel réel. Cette règle s’inscrit dans le cadre plus large des droits du salarié à domicile, dont la méconnaissance laisse souvent des sommes non réclamées. Un achat purement personnel ne peut pas être pris en charge au titre des frais de télétravail.

Impôts sur l’indemnité télétravail et exonération URSSAF

L’aspect fiscal de l’indemnité télétravail reste souvent flou pour les salariés. La question revient presque à chaque printemps lors des déclarations de revenus, et la réponse dépend du régime choisi à l’impôt sur le revenu.

Lors de mes années à accompagner des salariés chez France Travail, j’ai constaté que beaucoup déclaraient par défaut leurs indemnités comme un revenu imposable supplémentaire, alors qu’elles étaient déjà exonérées sous certaines conditions. Cette confusion génère parfois des régularisations inutiles avec le fisc.

Exonération de cotisations sociales : les règles URSSAF

L’indemnité télétravail est exonérée de cotisations sociales (côté employeur et côté salarié) à condition de respecter les plafonds définis par l’URSSAF. Ces plafonds, présentés dans le tableau ci-dessus, sont automatiquement appliqués sans justificatif ni déclaration particulière.

Si l’employeur verse une allocation dans les limites du barème URSSAF, aucune démarche supplémentaire n’est nécessaire. L’exonération est automatique. Si l’allocation dépasse ces plafonds, la fraction excédentaire est réintégrée dans l’assiette des cotisations.

Pour le remboursement sur frais réels, l’exonération est totale à condition que les sommes correspondent à des frais professionnels réels et justifiés. Aucun plafond n’est applicable dans ce cas, mais les justificatifs doivent être conservés pendant au moins 3 ans.

Déduction des frais réels à l’impôt sur le revenu : deux options

À l’impôt sur le revenu, deux situations peuvent se présenter. Si vous avez opté pour la déduction forfaitaire de 10 % (option par défaut), l’indemnité télétravail versée par votre employeur n’est pas imposable séparément. Elle est considérée comme un remboursement de frais et ne s’ajoute pas à votre revenu imposable.

Si vous avez opté pour la déduction des frais réels, la situation est différente. Vous pouvez déduire vos frais de télétravail (internet, électricité, mobilier), mais vous devez alors déclarer les indemnités reçues de votre employeur comme revenu imposable. Les deux ne peuvent pas se cumuler : on ne peut pas déduire un frais que l’employeur a déjà remboursé. Le guide de l’administration sur déclarer ses frais de télétravail aux impôts détaille les cases concernées et les justificatifs à joindre selon votre situation.

| Régime IR | Indemnité employeur imposable ? | Frais télétravail déductibles ? | Cas favorable |

|---|---|---|---|

| Déduction forfaitaire 10 % (défaut) | Non (exonérée si dans limites URSSAF) | Non (forfait couvre tout) | Frais réels inférieurs au forfait |

| Déduction frais réels | Oui (à déclarer case 1AJ / 1BJ) | Oui (internet, électricité, mobilier pro) | Frais réels supérieurs au forfait 10 % |

Pour la grande majorité des salariés, la déduction forfaitaire de 10 % est plus simple et tout aussi rentable. L’option frais réels ne se justifie que si vos dépenses professionnelles réelles dépassent 10 % de votre revenu brut annuel, et si les justificatifs sont bien conservés.

Un point souvent négligé : même en frais réels, vous ne pouvez pas déduire l’intégralité de votre abonnement internet si vous l’utilisez aussi à titre personnel. Seule la quote-part professionnelle est admise.

Questions fréquentes sur l’indemnité télétravail

L’indemnité télétravail est-elle obligatoire en 2026 ?

L’employeur est légalement tenu de prendre en charge les frais professionnels liés au télétravail, conformément à l’article L. 1222-10 du Code du travail. Il choisit librement le mode de prise en charge : forfait ou remboursement sur justificatifs. L’absence totale de prise en charge peut être contestée aux prud’hommes si le salarié peut prouver qu’il engage des frais réels.

Quel est le montant minimum de l’indemnité télétravail en 2026 ?

Il n’existe pas de montant minimum légal dans le secteur privé. Le taux de référence URSSAF est de 2,70 € par jour de télétravail, mais ce n’est qu’un seuil d’exonération de cotisations. L’employeur peut verser moins, mais alors les frais non couverts restent à la charge du salarié, qui peut les déduire en frais réels à l’impôt.

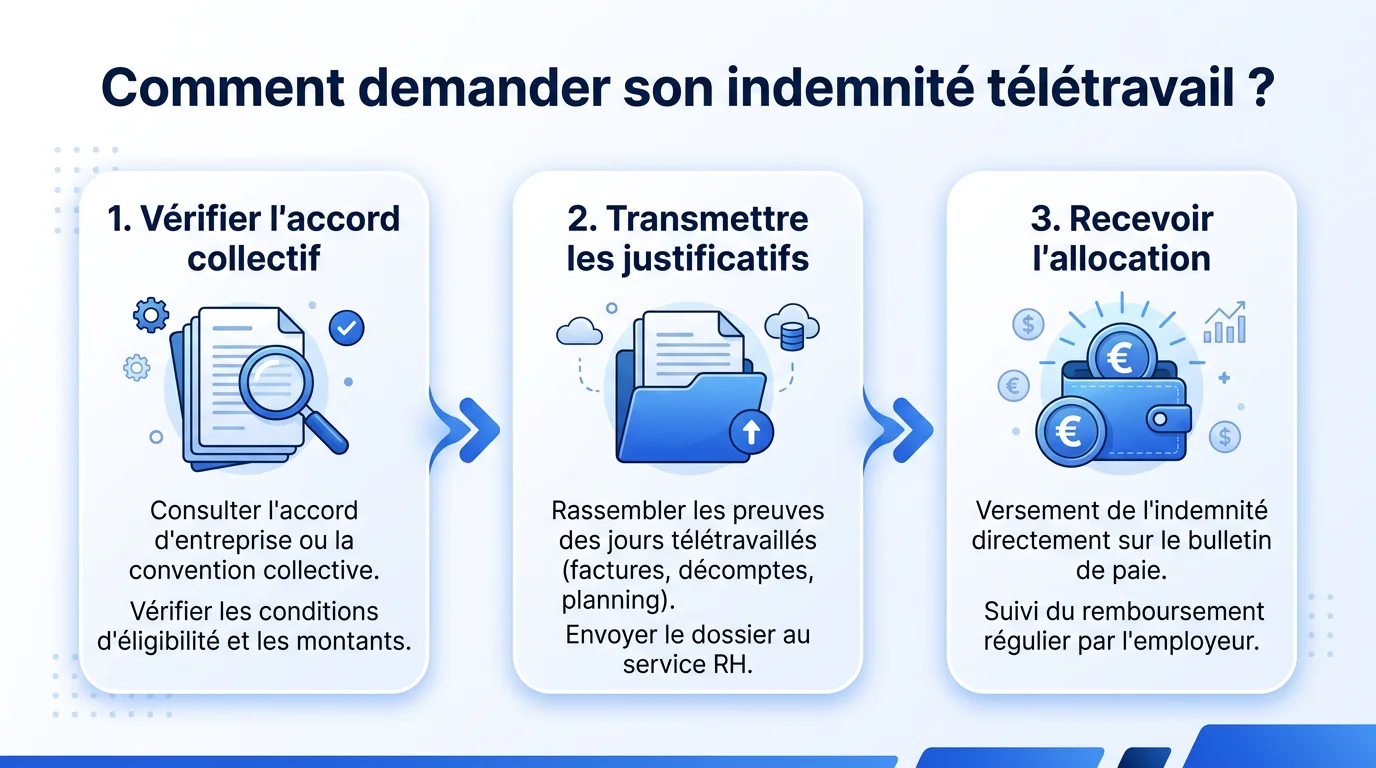

Comment faire une demande d’indemnité télétravail à son employeur ?

Adresser une demande écrite au service RH, par email ou courrier. Y mentionner le nombre de jours de télétravail hebdomadaires, les frais engagés et le barème URSSAF applicable. Citer l’article L. 1222-10 du Code du travail dans l’email change souvent le ton de la réponse RH. Si le CSE est actif, le saisir peut débloquer très rapidement une situation de refus ou de non-réponse.

L’indemnité télétravail apparaît-elle sur le bulletin de paie ?

Oui, elle doit figurer sur le bulletin de paie, généralement sous la mention « allocation forfaitaire télétravail » ou « remboursement frais télétravail ». Dans le secteur public, elle apparaît sous « allocation forfaitaire de télétravail ». L’absence de mention sur le bulletin rend le versement non traçable et peut poser des problèmes en cas de contrôle URSSAF.

Peut-on cumuler l’indemnité télétravail et la déduction frais réels à l’impôt ?

Non. Si vous optez pour la déduction des frais réels à l’impôt sur le revenu, vous devez déclarer l’indemnité reçue comme revenu imposable. Vous pouvez ensuite déduire vos frais réels de télétravail, mais uniquement la partie non remboursée par l’employeur. Le cumul intégral est interdit : on ne peut pas déduire ce qui a déjà été remboursé.

L’indemnité télétravail est-elle versée pendant les congés ?

Non. L’indemnité télétravail est calculée sur les jours de télétravail effectivement travaillés. Les jours de congés payés, RTT, arrêts maladie ou jours fériés ne sont pas comptabilisés. Seuls les jours où le salarié est physiquement à son domicile en situation de travail ouvrent droit à l’allocation.

Que faire si l’employeur refuse de verser l’indemnité malgré une demande formelle ?

Commencer par saisir le CSE ou les délégués syndicaux : une médiation interne règle une bonne partie des conflits. Si rien ne bouge, l’inspection du travail peut rappeler l’employeur à ses obligations légales. Et si le blocage persiste, le Conseil de prud’hommes reste ouvert. La procédure de référé est possible quand le préjudice est continu. Dans tous les cas, garder trace de tous les échanges écrits.