Après trois mois d’arrêt de travail, quelque chose change concrètement sur la fiche de paie, et rarement dans le bon sens. C’est souvent le moment où le maintien de salaire versé par l’employeur touche à sa fin, laissant place aux seules indemnités journalières de la Sécurité sociale, plafonnées et généralement inférieures au revenu habituel.

- Que se passe-t-il vraiment après 3 mois d’arrêt de travail ?

- Comment fonctionne le maintien de salaire par l’employeur ?

- Indemnités journalières : combien, et pendant combien de temps ?

- Quelle chronologie pour un arrêt qui se prolonge au-delà de 3 mois ?

- ALD : un régime spécial pour les affections de longue durée

- Temps partiel thérapeutique : comment reprendre en douceur ?

- Impôts : que déclarez-vous, et qu’est-ce qui est exonéré ?

- Protéger son emploi et préparer la reprise

- Vos questions sur l’arrêt maladie de plus de 3 mois

Que se passe-t-il vraiment après 3 mois d’arrêt de travail ?

Au-delà de 90 jours d’arrêt, la Sécurité sociale verse des indemnités journalières égales à 50% du salaire journalier de base, plafonnées à 42,97 euros bruts par jour en 2026. Le maintien de salaire par l’employeur s’arrête souvent bien avant, dès 5 ans d’ancienneté ou moins, d’où une baisse de revenu nette.

Du temps où j’étais responsable RH, j’ai suivi plusieurs dossiers de salariés dont l’arrêt s’éternisait. Le choc arrivait toujours au même endroit : le jour où le maintien de salaire s’épuisait et où le virement mensuel changeait brutalement de montant.

Concrètement, deux dispositifs coexistent, sans avoir ni la même durée ni le même financeur. D’un côté, l’Assurance Maladie verse des indemnités journalières dès le 4e jour d’arrêt, après 3 jours de carence, pour une durée qui peut atteindre 360 jours sur une période de 3 ans consécutifs. De l’autre, l’employeur complète ce revenu pendant une durée fixée par la loi de mensualisation, qui dépend directement de l’ancienneté du salarié dans l’entreprise.

C’est cette seconde durée qui pose problème après 3 mois. Pour un salarié ayant entre 1 et 5 ans d’ancienneté, le maintien employeur s’épuise en 60 jours, carence de 7 jours comprise. Passé ce délai, seules les indemnités journalières de la Sécurité sociale subsistent, avec un revenu qui peut chuter de moitié par rapport au salaire net habituel. Autant l’anticiper avant que ça n’arrive, surtout pour organiser son budget sur plusieurs mois.

Les salariés récemment embauchés, ou ceux qui changent souvent d’entreprise, se trouvent structurellement plus exposés à ce basculement de revenu que les salariés très anciens dans leur poste. Le connaître à l’avance, plutôt que de le découvrir sur un bulletin de salaire, change la manière dont on aborde un arrêt qui s’annonce long.

Dans l’immédiat, deux démarches limitent les mauvaises surprises : vérifier sa propre ancienneté sur le contrat de travail, et consulter la convention collective pour voir si elle prévoit mieux que le minimum légal. Un appel au service RH complète le tableau, pour connaître la date exacte de fin du maintien de salaire. Ces informations suffisent à se projeter sur plusieurs mois et à ajuster le budget en connaissance de cause.

Comment fonctionne le maintien de salaire par l’employeur ?

Le maintien de salaire est encadré par la loi de mensualisation, codifiée aux articles L1226-1 et D1226-1 à D1226-8 du Code du travail. Il s’applique aux salariés justifiant d’au moins un an d’ancienneté dans l’entreprise, après un délai de carence employeur de 7 jours, dans le cadre de l’obligation légale de maintien de salaire qui pèse sur l’employeur.

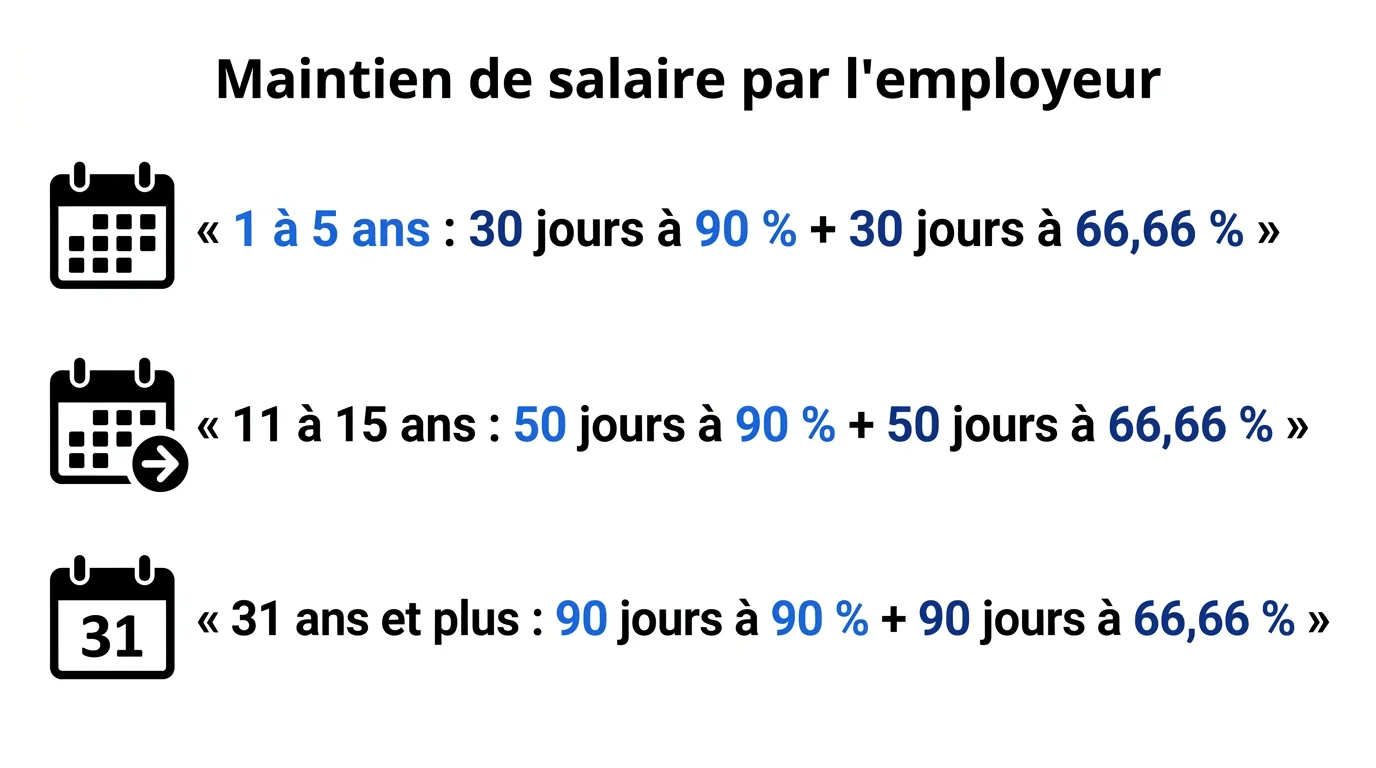

Le principe est le suivant : l’employeur verse un complément qui, ajouté aux indemnités journalières de la Sécurité sociale, permet d’atteindre un pourcentage du salaire brut. Ce pourcentage et sa durée augmentent par paliers avec l’ancienneté, comme le montre le tableau ci-dessous.

| Ancienneté | Jours à 90% du salaire | Jours à 66,66% du salaire | Durée totale du maintien |

|---|---|---|---|

| 1 à 5 ans | 30 jours | 30 jours | 60 jours |

| 6 à 10 ans | 40 jours | 40 jours | 80 jours |

| 11 à 15 ans | 50 jours | 50 jours | 100 jours |

| 16 à 20 ans | 60 jours | 60 jours | 120 jours |

| 21 à 25 ans | 70 jours | 70 jours | 140 jours |

| 26 à 30 ans | 80 jours | 80 jours | 160 jours |

| 31 ans et plus | 90 jours | 90 jours | 180 jours |

Prenons un salarié de 8 ans d’ancienneté : il relève du palier « 6 à 10 ans », soit 40 jours à 90% puis 40 jours à 66,66%, pour un maintien total de 80 jours après la carence de 7 jours employeur. Il atteint donc le seuil des indemnités journalières seules autour du 87e jour d’arrêt, plus tard que ses collègues moins anciens, mais le même mur financier finit par arriver.

Ces durées sont un minimum légal, pas un plafond. De nombreuses conventions collectives prévoient, au-delà des règles de maintien de salaire en cas d’arrêt maladie fixées par la loi, des durées plus longues ou des pourcentages plus favorables. Vérifier les dispositions applicables à son secteur évite de tirer des conclusions hâtives sur son propre cas.

Le dispositif s’applique aux salariés en contrat à durée indéterminée comme en contrat à durée déterminée, dès lors que la condition d’ancienneté d’un an est remplie. Le salaire de référence pris en compte pour le calcul du maintien correspond au salaire brut que le salarié aurait perçu s’il avait continué à travailler, primes contractuelles incluses selon les cas.

Le tableau révèle l’origine du seuil des 3 mois. Avec 1 à 5 ans d’ancienneté, le maintien employeur s’arrête à 60 jours, soit environ 2 mois. Un arrêt qui franchit le cap des 90 jours plonge donc mécaniquement ces salariés dans une période où seules les indemnités journalières, plafonnées à 50% du salaire, assurent un revenu.

C’est précisément à ce palier que les appels arrivaient au service RH, à l’époque où j’y travaillais : des salariés voyant leur rémunération fondre d’un mois sur l’autre. Anticiper ce basculement, en connaissant sa propre ancienneté et le palier correspondant, évite une bonne partie du stress financier.

Indemnités journalières : combien, et pendant combien de temps ?

Les indemnités journalières de la Sécurité sociale forment la base du revenu de remplacement pendant un arrêt maladie, avec ou sans complément employeur. Le calcul paraît simple sur le papier, mais quelques détails changent tout.

Comment se calcule le montant journalier ?

L’indemnité journalière correspond à 50% du salaire journalier de base, calculé en faisant la moyenne des 3 derniers salaires bruts précédant l’arrêt, puis divisé par 91,25, le nombre moyen de jours dans un trimestre.

Un délai de carence de 3 jours s’applique avant le premier versement de la Sécurité sociale, sauf disposition plus favorable de la convention collective ou de l’accord d’entreprise. Ce délai ne se renouvelle pas systématiquement à chaque arrêt en cas de rechute liée à la même pathologie, sous conditions fixées par la CPAM.

Pour percevoir des indemnités journalières, il faut aussi justifier d’une durée de travail ou d’un montant de cotisations minimal au cours des mois précédant l’arrêt, une condition vérifiée automatiquement par la CPAM au moment de l’instruction du dossier.

Dans de nombreuses entreprises, l’employeur pratique la subrogation : il continue de verser le salaire habituel au salarié et perçoit lui-même les indemnités journalières de la CPAM en contrepartie. Ce mécanisme, invisible pour le salarié au quotidien, simplifie la gestion administrative sans changer le montant final perçu.

Voilà pourquoi deux salariés avec le même salaire net peuvent toucher des indemnités différentes : la moyenne porte sur les 3 mois précédant l’arrêt, primes comprises selon leur nature, ce qui fait varier le salaire journalier de base d’un dossier à l’autre.

Existe-t-il un plafond aux indemnités journalières ?

Oui. Quel que soit le salaire de référence, l’indemnité journalière ne peut pas dépasser un plafond des indemnités journalières fixé chaque année par l’Assurance Maladie. En 2026, ce plafond s’établit à 42,97 euros bruts par jour, un montant confirmé à la fois par l’Assurance Maladie et par le site service-public.fr.

Pour les salaires élevés, ce plafond ramène le taux de remplacement réel bien en dessous des 50% théoriques. Ce détail passe inaperçu au moment de souscrire une mutuelle, alors qu’il pèse directement sur le revenu disponible pendant un arrêt long. Certains salariés bénéficient en complément d’un contrat de prévoyance d’entreprise, qui peut prendre le relais au-delà des indemnités journalières et du maintien légal, selon les garanties souscrites par l’employeur.

Sur la durée, les indemnités journalières peuvent être versées pendant 360 jours maximum, soit 12 mois, sur une période de référence de 3 ans consécutifs. Au-delà, prolonger le versement suppose une reconnaissance en affection de longue durée, détaillée plus loin.

Quelle chronologie pour un arrêt qui se prolonge au-delà de 3 mois ?

Visualiser la succession des dispositifs aide à comprendre où l’on se situe à un instant donné. Voici les grandes étapes, pour un salarié avec 1 à 5 ans d’ancienneté, situation la plus fréquente et la plus exposée au seuil des 3 mois.

Les 3 premiers jours correspondent à la carence de la Sécurité sociale, sans indemnité journalière, sauf convention plus favorable. Du 4e au 7e jour, seules les indemnités journalières sont versées, l’employeur restant en carence. À partir du 8e jour, le maintien de salaire de l’employeur s’ajoute, pour atteindre 90% du salaire brut pendant 30 jours, puis 66,66% pendant 30 jours supplémentaires.

Aux alentours du 67e jour d’arrêt, soit 7 jours de carence employeur plus 60 jours de maintien, le complément employeur disparaît pour cette tranche d’ancienneté. Le salarié bascule alors sur les seules indemnités journalières, soit 50% du salaire journalier de base, plafonnées à 42,97 euros bruts par jour. Ce basculement, situé autour de 2 mois et demi à 3 mois, marque le vrai tournant financier de l’arrêt.

Pour les anciennetés supérieures, le même mécanisme s’applique, simplement décalé dans le temps selon les paliers vus plus haut. Un salarié de 15 ans d’ancienneté, par exemple, conserve un maintien partiel jusqu’au 107e jour environ, ce qui repousse d’autant le choc de trésorerie.

Chaque prolongation au-delà de la durée initiale de l’arrêt nécessite un nouvel avis médical, transmis par le médecin traitant à la CPAM et à l’employeur. Mise bout à bout, cette succession d’avis forme la durée totale de l’arrêt et détermine le palier de maintien applicable à chaque étape.

Pendant toute la durée de l’arrêt, l’employeur conserve la possibilité de faire réaliser une contre-visite médicale à son initiative, pour vérifier que l’arrêt reste justifié. Cette contre-visite ne remet pas en cause le suivi médical du médecin traitant, mais peut, en cas de désaccord, avoir une incidence sur le versement du complément employeur.

Plusieurs arrêts successifs, même pour des motifs différents, peuvent aussi se cumuler dans le temps. Dans ce cas, c’est l’addition des jours déjà indemnisés sur la période de référence de 3 ans qui détermine la proximité du plafond de 360 jours, pas la seule durée de l’arrêt en cours.

ALD : un régime spécial pour les affections de longue durée

Certaines pathologies, reconnues par le médecin-conseil de l’Assurance Maladie comme affection de longue durée, ouvrent droit à un régime d’indemnisation différent. La logique change : la durée maximale de 360 jours sur 3 ans ne s’applique plus de la même façon.

En affection de longue durée, les indemnités journalières peuvent être versées pendant une période allant jusqu’à 3 ans, contre 12 mois sur 3 ans dans le régime général. Cette distinction change fondamentalement la trajectoire d’un arrêt qui dépasse largement les 3 mois évoqués jusqu’ici.

La reconnaissance en affection de longue durée ne se décrète pas : elle résulte d’un protocole de soins établi entre le médecin traitant et le médecin-conseil de la CPAM, sur la base de critères médicaux précis liés à la pathologie concernée. Ce protocole encadre le suivi médical sur toute la durée de la reconnaissance.

Lorsque l’état de santé ne permet durablement plus d’envisager un retour à l’emploi dans les mêmes conditions, la médecine du travail ou le médecin-conseil peuvent également orienter vers une reconnaissance d’invalidité, un statut distinct de l’arrêt maladie qui répond à ses propres règles d’attribution. C’est une piste à explorer avec les professionnels de santé concernés, pas une décision qui se prend seul.

Pour l’employeur, la reconnaissance en affection de longue durée du salarié n’entraîne pas d’obligation immédiate particulière, si ce n’est le respect du droit à la déconnexion qui limite les sollicitations professionnelles pendant l’arrêt. Elle intervient en amont d’échanges avec la médecine du travail sur les aménagements de poste envisageables pour la reprise, une fois l’état de santé stabilisé.

Fiscalement, ce statut change aussi la donne, un aspect abordé plus loin dans la section consacrée aux impôts. Pour le salarié comme pour l’entreprise, repérer tôt la bascule vers l’ALD reste la meilleure option : elle conditionne la stratégie de maintien dans l’emploi sur le moyen terme.

Temps partiel thérapeutique : comment reprendre en douceur ?

Le temps partiel thérapeutique, aussi appelé mi-temps thérapeutique, permet de reprendre une activité professionnelle à temps réduit tout en continuant, sous certaines conditions, à percevoir une partie des indemnités journalières. L’objectif est de faciliter le retour à l’emploi sans rupture brutale entre l’arrêt complet et la reprise à temps plein.

La mise en place suit un circuit précis. Le médecin traitant, en lien avec le médecin-conseil de la CPAM, fixe les modalités de la reprise à temps partiel en fonction de l’état de santé du salarié. L’employeur doit ensuite déclarer cette reprise auprès de la CPAM, et une visite auprès du médecin du travail est généralement organisée pour valider la compatibilité du poste avec les recommandations médicales.

Les conditions précises, quotité de travail, renouvellement éventuel, sont fixées au cas par cas par le médecin-conseil, en fonction du dossier médical et de la nature du poste occupé.

La demande part généralement d’un échange entre le salarié et son médecin traitant, en amont de la date de reprise envisagée. Plus cet échange a lieu tôt, plus l’employeur dispose de temps pour organiser concrètement l’aménagement du poste et des horaires avec les équipes concernées.

Côté financier, la reprise à temps partiel thérapeutique combine plusieurs sources de revenu. D’abord le salaire versé par l’employeur pour les heures travaillées. Ensuite une indemnité journalière réduite versée par la Sécurité sociale en complément, dans la limite du salaire antérieur à l’arrêt. Parfois s’ajoute l’indemnité de télétravail, quand une partie de l’activité reprend à distance. Une vérification directe auprès de la CPAM et du service RH avant la reprise évite les mauvaises surprises sur cette combinaison.

Plusieurs personnes que j’ai accompagnées comme formatrice envisageaient ce dispositif comme une transition vers un changement de poste ou de métier, quand la reprise à l’identique n’était plus possible. C’était souvent l’occasion de faire un point plus large sur la suite du parcours professionnel, au-delà de la seule question médicale.

Impôts : que déclarez-vous, et qu’est-ce qui est exonéré ?

Le traitement fiscal des indemnités journalières dépend directement du motif de l’arrêt. Trois régimes coexistent, et les confondre entraîne des erreurs de déclaration fréquentes.

Les indemnités journalières versées au titre d’une maladie ordinaire sont imposables, au même titre que le complément de salaire versé par l’employeur. Elles doivent donc figurer dans la déclaration de revenus, généralement pré-remplie par l’administration fiscale à partir des données transmises par l’Assurance Maladie, ce qui limite le risque d’oubli sans dispenser de vérifier ce qu’il faut réellement déclarer aux impôts au titre de ces indemnités journalières.

Les indemnités journalières versées dans le cadre d’une affection de longue durée suivent une règle différente : elles sont exonérées d’impôt sur le revenu. Pour les arrêts qui dépassent largement le seuil des 3 mois, l’allègement se voit sur la déclaration.

Un troisième cas concerne les arrêts liés à un accident du travail ou une maladie professionnelle : les indemnités journalières correspondantes, dont le régime fiscal des indemnités journalières est détaillé par l’administration, sont exonérées à hauteur de 50%. Dans tous les cas où une part reste imposable, une déduction forfaitaire de 10%, prévue par l’article 80 quinquies du Code général des impôts, s’applique automatiquement lors du calcul de l’impôt, réduisant d’autant la base imposable finale.

Chaque année, la CPAM transmet aux services fiscaux le montant des indemnités journalières imposables perçues, visible également dans l’espace personnel Ameli du salarié. Ce document permet de vérifier la cohérence entre les sommes perçues et celles pré-remplies dans la déclaration de revenus, avant de valider sa déclaration.

Protéger son emploi et préparer la reprise

Un arrêt qui dépasse 3 mois soulève souvent des questions qui débordent largement le seul aspect financier. Le poste est-il toujours tenable au retour ? Faut-il envisager un aménagement ? Mieux vaut poser ces questions tôt, pas au moment de la reprise.

Sur le plan légal, l’arrêt maladie suspend le contrat de travail mais ne le rompt pas. L’employeur ne peut pas licencier un salarié au seul motif de son absence pour maladie. Un licenciement lié à un arrêt de longue durée répond à des conditions strictement encadrées par le droit du travail et la jurisprudence, et ouvre le cas échéant des droits au chômage et aides spécifiques au salarié concerné.

Côté démarches, rester en contact avec les services RH de l’entreprise pendant l’arrêt aide à préparer la visite de reprise organisée par la médecine du travail avant la réintégration du poste. Cette visite conditionne les modalités du retour, qu’il s’agisse d’une reprise classique ou d’un aménagement.

Relire son contrat de travail et sa convention collective pendant l’arrêt permet aussi de vérifier si des garanties de prévoyance ou un maintien de salaire plus favorable que le minimum légal ont été négociés. Ce réflexe, qu’on néglige facilement, permet parfois de découvrir une protection déjà en place.

Le service social de l’Assurance Maladie peut, de son côté, accompagner les salariés en arrêt long dans leurs démarches administratives, un soutien souvent méconnu et pourtant accessible sur simple demande. Pour les situations où l’état de santé a un impact durable sur la capacité de travail, un rapprochement avec une maison départementale des personnes handicapées permet aussi d’étudier des aménagements de poste spécifiques, indépendamment de la durée de l’arrêt en cours.

Conserver une trace de chaque avis d’arrêt, des courriers échangés avec la CPAM et des éventuels échanges avec l’employeur simplifie grandement les démarches en cas de désaccord ou de retard de versement. Le réflexe est simple, et d’autant plus utile lorsque l’arrêt s’étire sur plusieurs mois et implique plusieurs interlocuteurs différents.

Quand la reprise à l’identique s’avère compliquée, plusieurs pistes existent en parallèle du temps partiel thérapeutique évoqué plus haut : reclassement interne ou bilan de compétences, voire une réflexion plus large sur la meilleure façon de se relancer professionnellement après un arrêt aussi long. J’ai souvent retrouvé ce terrain dans mon activité de formatrice, avec des personnes sortant d’un arrêt long à un moment où elles n’avaient pas encore toutes les réponses mais ressentaient le besoin de clarifier la suite.

Vos questions sur l’arrêt maladie de plus de 3 mois

Combien de jours de carence pour un arrêt maladie ?

La Sécurité sociale applique un délai de carence de 3 jours avant de verser la première indemnité journalière. L’employeur applique, de son côté, une carence distincte de 7 jours avant de commencer à verser son complément de salaire, dans le cadre de la loi de mensualisation.

Quel est le plafond des indemnités journalières en 2026 ?

En 2026, l’indemnité journalière de la Sécurité sociale est plafonnée à 42,97 euros bruts par jour, quel que soit le salaire de référence du salarié. Ce montant est fixé chaque année par l’Assurance Maladie et publié également par le site service-public.fr.

Les indemnités journalières sont-elles imposables en cas d’ALD ?

Non, les indemnités journalières versées dans le cadre d’une affection de longue durée sont exonérées d’impôt sur le revenu. C’est une différence majeure avec les indemnités versées pour une maladie ordinaire, qui restent imposables.

Quelle est la durée maximale de versement des indemnités journalières ?

Dans le régime général, les indemnités journalières peuvent être versées pendant 360 jours maximum, soit 12 mois, sur une période de référence de 3 ans consécutifs. En cas de reconnaissance en affection de longue durée, cette durée peut être portée jusqu’à 3 ans.